FR Below

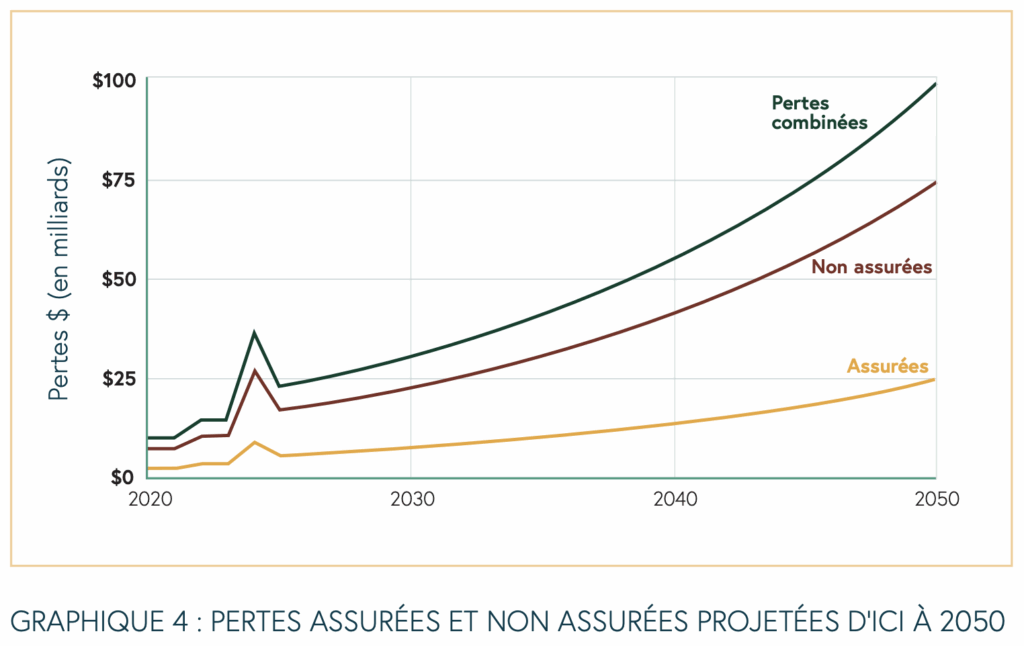

As climate damages soar, threatening Canada’s home insurance system, the question is called: who pays? Last year there were over $9 billion in claims driven by extreme weather in Canada, with much of those costs passed along in the form of higher premiums. By one projection, costs are on track to reach $100 billion annually in Canada by 2050.

There is precedent in Canada for individuals coming together in class action lawsuits to recover damages. This was the case for tobacco, with Canadian victims and provinces obtaining a $32 billion settlement against the largest tobacco companies in August this year. This report outlines how affordability and system stability requires climate cost recovery – where polluters, rather than households and taxpayers, pay for the climate damages they cause.

Dommages climatiques et crise latente de l’assurance habitation au Canada: « Qui va payer? »

Alors que les sinistres climatiques s’aggravent et menacent le système de l’assurance habitation au Canada, il est permis de s’interroger : qui va payer? L’an dernier, les pertes assurées liées aux événements météorologiques extrêmes au Canada ont dépassé les 9 milliards de dollars, incluant les restes de l’ouragan Debby au Québec, dont une grande partie a été répercutée sous forme d’augmentation des primes d’assurance. Selon une projection, les coûts totaux devraient atteindre 100 milliards de dollars par an d’ici à 2050.

Il existe au Canada des précédents où des particuliers se sont regroupés dans le cadre de recours collectifs afin d’obtenir réparation. Ce fut le cas dans l’affaire du tabac, où les victimes canadiennes et les provinces ont obtenu un règlement de 32 milliards de dollars à l’encontre des plus importants fabricants de tabac en août dernier. Ce rapport explique comment des assurances abordables et la stabilité du système nécessitent le recouvrement des coûts climatiques – qui consiste à faire payer aux pollueurs, plutôt qu’aux ménages et aux contribuables, les dommages climatiques causés par leurs activités.